今回は「バンドルカード」の使い方、登録方法や危険性などについて詳しく解説していきます。

非常に便利な支払いアプリですが、誰でも簡単に安心して使うことができるのでしょうか。

登録方法・チャージ方法・危険性など下記で解説していきます。

コンテンツ

「バンドルカード」について

「バンドルカード」とは、インターネットで誰でもすぐに買い物が出来るカードアプリです。コンビニやビットコインから簡単にチャージして今すぐ買い物出来ちゃいます。

実質的に「クレジットカード」と変わらない役割を持っています!

カードを持たなくても買い物が出来て、年齢制限もありません。無料で発行出来て、年会費月額利用も無料です。

ただし、未成年がバンドルカードを発行したい場合、保護者の同意を求められます。

年会費月額利用に関しても、120日間利用が無ければ100円かかってしまいます。

クレジットカードのようにしてVisaが使えるお店で使えます。

ダウンロードはこちらからも出来ます↓

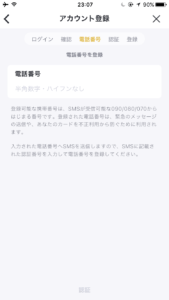

「バンドルカード」登録方法

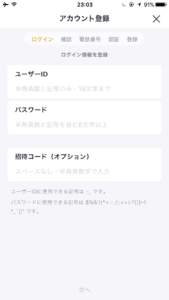

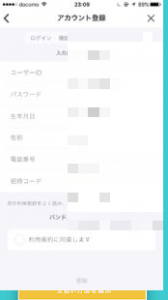

「アカウント登録」をタップして下さい。次に「ユーザーID」「パスワード」「招待コード」を入力しましょう。

招待コード

「招待コード」は入力してもしなくても、どちらでも大丈夫です。良ければ上記の招待コード「6yyhsf」をお使い下さい。入力したら「次へ」をタップして下さい。

コピペ用:

6yyhsf

まずは、下記の情報を入力してください。

- 生年月日

- 未成年は保護者の同意を得ていますにチェック

- 性別(無回答でも良い)

これらを入力して入力完了したら「次へ」をタップしましょう。次に電話番号を入力してください。

入力したらSNSにショートメールが届きますので、暗証番号を確認しましょう。制限時間は三分です。再度アプリを開いて、暗証番号を入力して下さい。

入力内容を確認したら「利用規約に同意します」にチェックをいれて「登録」ボタンをタップしましょう。これで登録完了です。

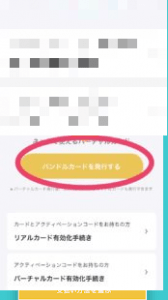

では早速ネットで使えるバーチャルカードを発行していきましょう。「バンドルカードを発行する」をタップしましょう。これで発行完了です。

「クレジットカード」との違い

クレジットカードと「バンドルカード」の違いを簡単に解説していきます。まずクレジットカードは今現在手元にお金が無くても買い物出来ます。

今日買い物しても引き落としは30日~50日後になります。なので今手元にお金が無くても、限度額内は買い物出来るということです。

「バンドルカード」は今手元にお金がないと買い物出来ません。現金をチャージして使います。手元(口座)にお金があればチャージして、チャージしたらクレジットカードと同じようにしてネットなどで買い物が出来ます。

他のカードとの大きなの違いは一回のチャージ額(三万円まで)が低いことと、使える金額(月に十二万円まで)がクレジットカードよりは少なめとなっています。

「バンドルカード」にチャージするには

バンドルカードにチャージする方法は様々な種類があります。下記方法から自分のチャージしやすい方法を選択しましょう。

- コンビニ

- クレジットカード

- ケータイ払い

- ビットコイン

- ネット銀行

- 銀行ATM

- ギフトコード

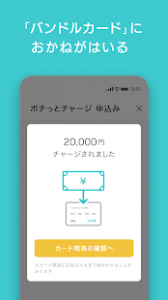

一番有名なのは「ポチっとチャージ」でしょうか。

バンドルカードアプリにチャージしたい金額を入力するだけでチャージすることができるので、簡単な方法でチャージできるでしょう。

コンビニ、ネット銀行、銀行ATMによってチャージした金額(月ごとの合計)を支払うことができます。

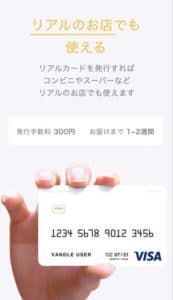

「リアルカード」について

バーチャルカードとは別に、リアルカードを発行することも出来ます。リアルカードとバーチャルカードの違いは、まずリアルカードはリアルなカードが手元に届きます。そして使える範囲が違います。

リアルカードはコンビニ、スーパーなどリアルなお店で使用出来ます。もちろんAmazonなどでも使用出来ます。発行に300円かかり、到着には数週間かかります。

バーチャルカードはオンラインのお店で利用出来ます。

- ガソリンスタンド

- 宿泊施設

- 公共料金

- 定期支払い

- 保険料の支払い

- 高速道路料金支払い

- 機内販売

上記の支払いに関してはバーチャルカードでは使うことができません。

また、バンドルカードには「バンドルカードリアル+」という、リアルカードの上位互換となるカードも存在します。

発行手数料に関しては600円とバンドルカードよりも高く、残高上限やチャージ限度額も跳ね上がります。

残高上限やチャージ額は以下の通りになります。

| 発行手数料 | 600円 |

| 残高上限 | 100万円 |

| チャージ限度額 | 200万円 |

ほとんどクレジットカードと変わらないカードなので、利便性は通常のバンドルカードよりもはるかに高いでしょう。

「バンドルカード」の危険について

「バンドルカードは危険?」という声が多いので詳しく解説していきます。

まず「バンドルカード」は危険ではありません。もちろん100%危険ではないとは言いきれませんが、カードを落としたり、ネットで買い物した際に登録したカード番号・セキュリティコードが漏れて不正利用・悪用される可能性も無きにしも非ずです。

しかしそれはクレジットカードにも言えることであります。

むしろ手元にお金が無いのに「ツケ払い」で買い物出来るカードより、手元お金がないと使えない「バンドルカード」の方が使いすぎを防ぐ面では安全といえます。

ただ「バンドルカード」は未成年でも作れてしまう(保護者の同意をごまかすことが可能)ので、子供にネットで買い物させたくない保護者にとっては少し危険な部分ではあります。

正しく賢く使う範囲ではとても便利で安全なカードと言えます。

しかも一回のチャージ額、次の限度額も低いので使いすぎを防ぐことが出来ます。

クレジットカードの場合、リポ払いなどに頼り切ってしまって、自分が予想していない金額を使いこんでしまい、カード破産を起こすということも珍しくはありません。

バンドルカードにはそのようなリスクは少ないので、「破産」に関する危険性は他のカードよりも低いと認識して構いません。

他にオススメの似たアプリは!?

Kyash

誰でも持つことができるプリペイド、Kyashはアプリから簡単に申し込むことができます。申込や年会費は無料で、全国のVISA加盟店で使うことが可能です。

審査が無く、メールアドレスと電話番号さえあれば、1分で手続きが完了します。

クレカ・デビットカードだけでなく、コンビニや銀行ATMでチャージできるので、クレカを持てない方でも、クレカの代わりに使うことが可能です。

リアルカードを発行すれば、実店舗で使用することもできます。

もし、カードを無くしてもアプリから停止できるのでセキュリティ面もバッチリです。

リアルカードとバーチャルカード

- リアルカード:1回/1日の上限5万円

1ヶ月12万円 - バーチャルカード:1回/1日の条件5万円

1ヶ月12万円

5枚のクレカ・デビットカードを紐付けることができ、履歴などもアプリで確認することができるので、楽に管理ができるようになります。

勿論、プリペイド式なので使い過ぎる心配もありません。

更に、Kyashはいつでも1%還元で、紐付けたクレカの還元と合わせて、ポイントを二重取りなんてことも可能になっています。

Kyashを持っている方同士なら、無料で送金することもできます。

現金がない時でも、クレカでチャージして割り勘なんて使い方もOKです。

おすすめポイント

- 年会費無料

- 審査無し

- 申込から1分

- クレカの持てない方でも大丈夫

- クレカ・デビットカードの管理が楽

- プリペイド式なので使い過ぎる心配がない

- 1%還元・ポイント二重取りも可能

- 無料で送金ができる

編集後記

今回は「バンドルカード」の使い方、登録方法や危険性などについて詳しく解説させていただきました。正しく賢く安全に使えばとても便利で安全なカードです。

ただチャージしたカードを、落としたりしないように注意して下さいね。